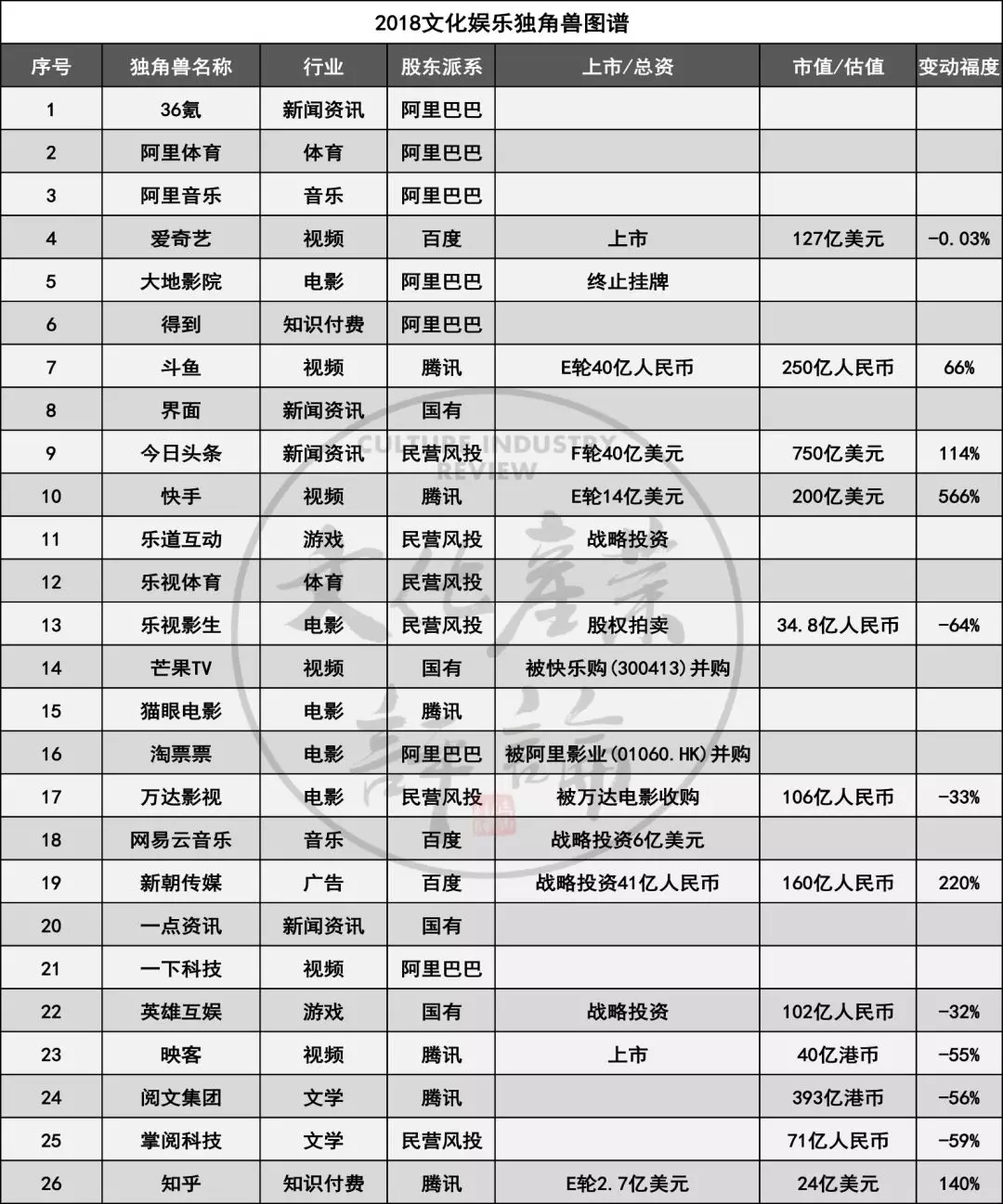

“独角兽公司”是指成立时间不超10年、估值达到10亿美元以上的初创企业,意指这些公司数量稀少、发展极快、备受投资者追捧。根据2017年相关数据显示,文化娱乐领域独角兽企业共有26家入选。我们分析了这些文娱独角兽们在2018年的不同表现,发现了几个有意思的结论。一起来看看!

“独角兽公司”是指成立时间不超10年、估值达到10亿美元以上的初创企业,意指这些公司数量稀少、发展极快、备受投资者追捧。

根据科技部火炬中心发布的《2016年中国独角兽企业发展报告》和《2017年中国独角兽企业发展报告》,文化娱乐产业一共有26家企业入选。喧嚣过后,这些代表未来发展方向的文娱独角兽公司发展如何?

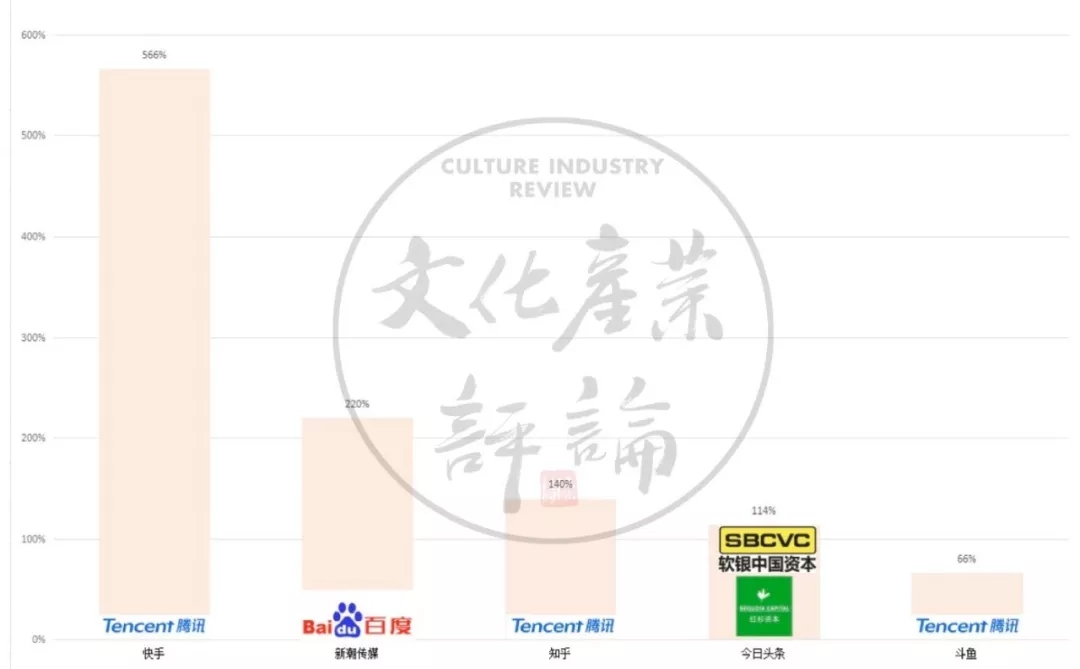

根据公开资料整理,制作成如上图表。我们可以看到,有的独角兽企业,如乐视影业、映客已经跌出了独角兽行列,估值不足10亿美金。有的则高歌猛进,获得巨额融资,估值在2018年翻了好几倍,比如快手和今日头条这两个明星公司。通过这些文娱独角兽在2018年的不同表现,可以推出几个有意思的结论。

世上只有“爸爸”好,有爸的孩子倒不了

俗话说,每一个成功男人的背后,都有一个伟大的女人。而每一个发展不错的文娱独角兽,背后一定有一个强大的股东。

估值幅度变动

看看2018年估值大幅提升的几家独角兽,其背后股东要么是BAT要么是知名风投机构:快手、知乎、斗鱼都获得腾讯的巨额投资,新潮传媒则和百度达成战略合作并获得百度21亿元投资,今日头条被红杉资本、软银中国、春华资本、KKR等全球知名风险投资机构青睐。显然,这几家发展不错的独角兽都离不开这些好“爸爸”的加持。

发展遇到问题的文娱独角兽,虽然不一定都有一个差“爸爸”,但是大多也和股东有关系。乐视影业和乐视体育是其中的典型。

2018年,乐视影业很大一部分工作都时围绕一件事:摆脱和原控股股东乐视的关系,去乐视化。为此,乐视影业改了名字:乐创文娱,原先的控股股东“乐视控股(北京)有限公司”也被剔除法人股东行列。

但是,乐视影业在2018年依旧很艰难:电影仅上映3部,其中1部还是纪录片,口碑和票房也都不理想。

这一年,乐视影业还卷入了多起法律诉讼,甚至被自己的股东起诉。乐视影业的估值,从2016年的98亿元,悬崖跳水般跌落到2018年的24.34亿元。乐视体育则资金链断裂,人去楼空,被大量债权人起诉。

这一切的根源,都来自于前控股股东乐视和实际控制人贾跃亭。乐视控股资金链的断裂,殃及了旗下的乐视影业和乐视体育。

到底什么样的股东才是好“爸爸”?目前看来只有两种:BAT和国有资本。

BAT已经成为互联网世界中的基础设施,和现实世界的水电气一样重要,不仅可以给文娱独角兽注入大量资本,而且可以提供更为稀缺的流量和源源不断的宝贵资源。国有资本则具有国家公信力做后盾,在受政策影响极大的文娱行业中可以为独角兽保驾护航,有利于获取牌照、提高公信力、建立良好的政府关系等。

尤其对于直播、在线音乐、在线视频这些文娱细分领域来说,流量竞争残酷,需要持续烧钱,股东背景的强弱直接决定了平台的未来发展前景。

发展趋势:图文音频类→视频类

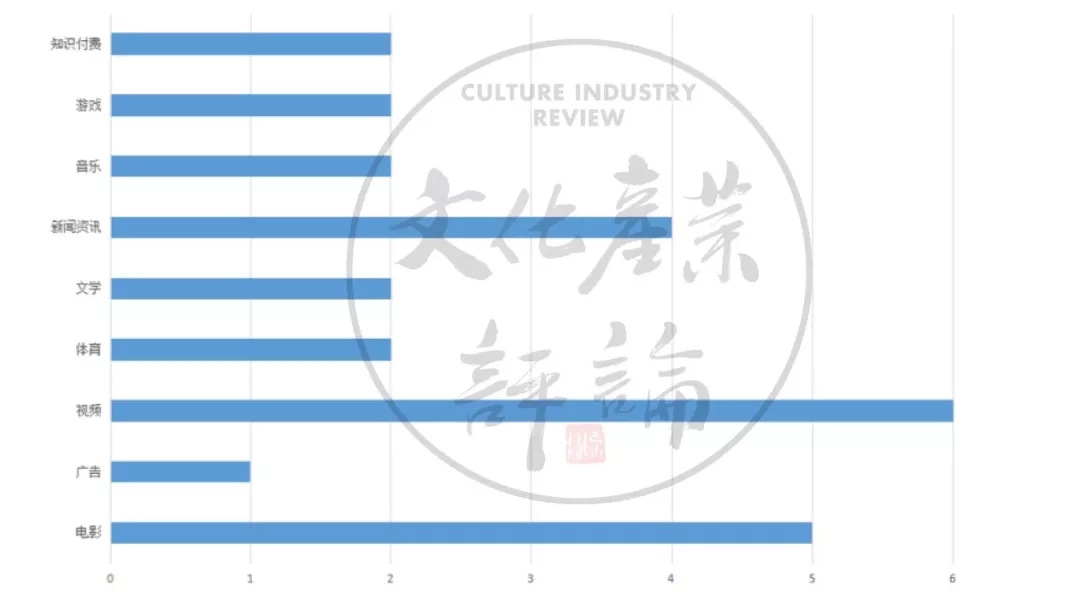

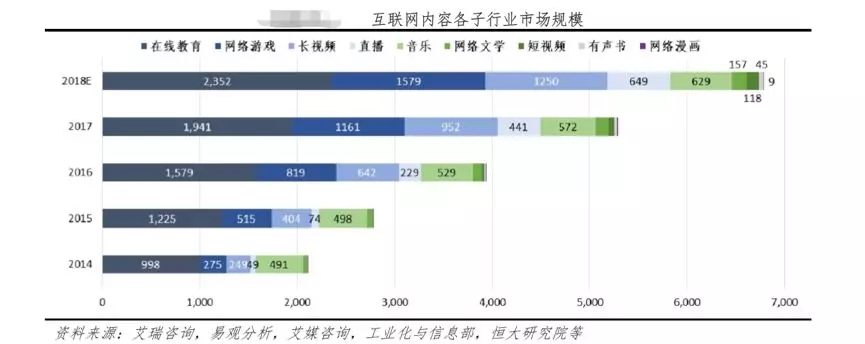

从细分领域的独角兽数量来看,视频类遥遥领先,其次是电影和新闻资讯,文学、音乐类垫底,动漫类则没有。

文娱独角兽细分领域分布图

这反映了文化娱乐细分领域的市场规模差异很大。从恒大研究院公布的2014年至2018互联网内容产业市场规模构成来看,这五年时间里视频类(包括长视频、直播、短视频)和网络游戏的市场规模大增,而网络文学、网络动漫、有声书却始终处于行业末端,没有太多提高。

再从用户数量来看,长视频、新闻资讯的月活跃用户排名靠前,漫画、有声书则覆盖人群很小,相对比较小众。

整体来看,视频类由于用户覆盖最广,市场规模最大,因此最有前景。纵观历史发展,人们的休闲娱乐从文字类的小说、漫画阅读,到音频类的广播、随身听、Mp3播放器,然后到视频类的电视、电影、在线视频。

另外,新闻资讯、在线音乐平台等里面现在也引入了视频、直播元素,视频类消费成为一种标配。这和视频内容简单易懂、信息量大的特性息息相关。随着5G的到来,视频的传输更加高速,视频类的文娱独角兽还会越来越多。

文娱领域的两强格局形成:阿里VS腾讯

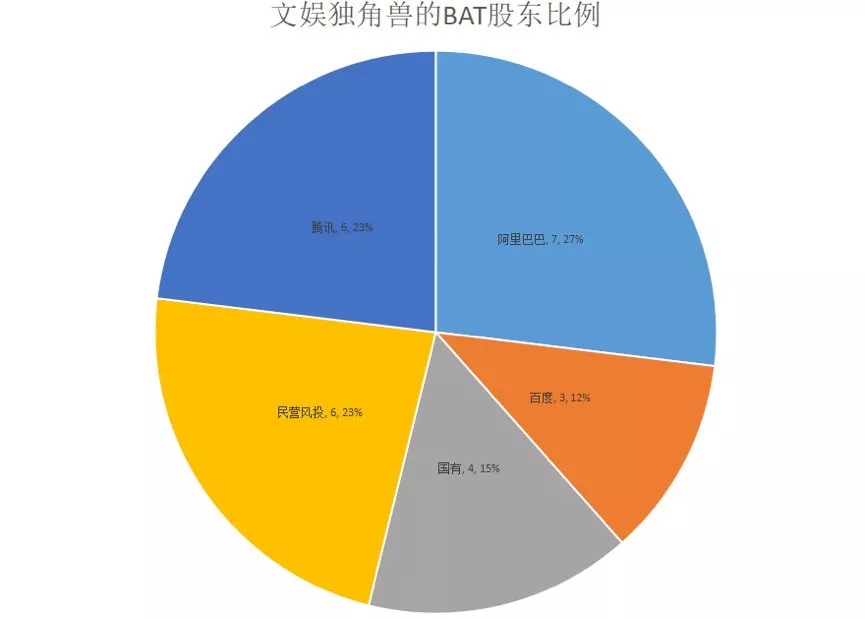

这些文娱独角兽中,27%被阿里巴巴投资过,23%被腾讯投资过,相比之下,百度仅占12%。可见,阿里巴巴和腾讯在文娱领域布局广泛,影响甚大,成为文娱领域的两强。

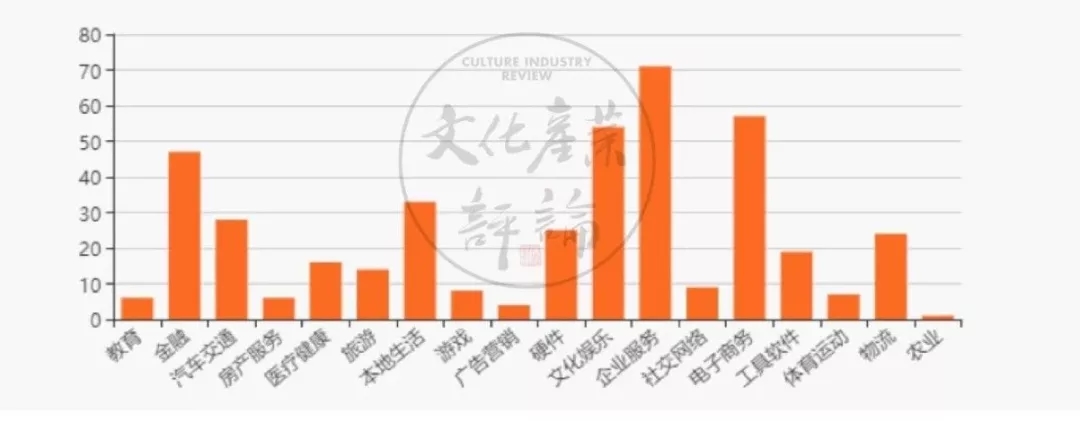

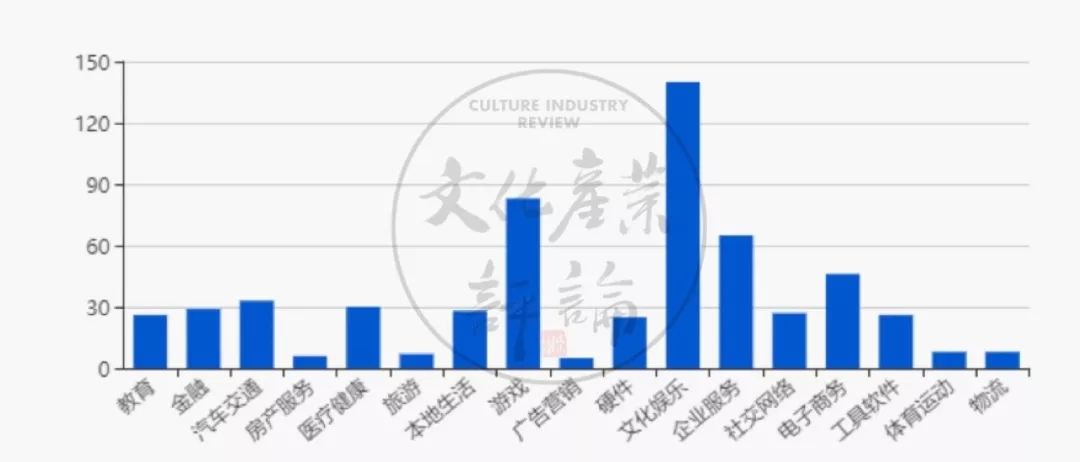

整个2018年,阿里投资了10家文娱企业,涵盖了影视、动漫、图书等多个领域。腾讯则更惊人,一共投资了56家文化娱乐企业,有很多知名企业:哔哩哔哩、喜马拉雅、华人文化集团、灿星文化、梨视频、新丽传媒、知乎等,并且有好几笔都是10亿以上的大投资。

另外,阿里巴巴和腾讯还合投了不少文娱项目,比如华人文化、博纳影业、华谊兄弟等。

在阿里巴巴的投资版图中,企业服务类和电子商务类的排前两名,文化娱乐类排第三。

但是在腾讯的对外投资中,文化娱乐类高居第一,远超其他行业。

因此,在阿里巴巴和腾讯这两强中,腾讯对于文化娱乐领域的影响力更强一些。

阿里巴巴和腾讯因为在各自的电商和游戏领域达到了近乎垄断的地位,拥有庞大而稳定的现金流,凭借资本力量介入了所有重要的文化娱乐领域。文娱独角兽想要独立发展的机会不多了,今日头条是为数不多的异类。

对于文娱独角兽来说,站队阿里还是腾讯,这是一个问题。

寡头时代:文娱集中度不断提升

这些年,中小文娱创业企业,如全民直播、土豆泥、冲顶大会等大面积死亡。下面这张图,就是过去几年倒闭的文娱创业企业的不完全列表。

与此同时,文娱独角兽不断获得十亿、百亿的巨额融资,资源、用户加速度向这些头部平台集中。

2018上半年国内电影票房同比增长17.67%,票房TOP3院线为万达院线、大地院线、上海联合院线,占比为31.05%,TOP5院线票房市占比为45.67%,相较于去年同期提升1个百分点。

相对于这些大的连锁院线,中小院线和影院日子艰难。2018年10月,星美院线被频繁爆出关门、暂定营业、拖欠工资等各种消息。单体影院由于成本高企、经营不善,更是进入悲惨的“倒闭潮”。2018年前十个月,确认倒闭或停业整改的影院接近300家,平均每天都有1家影院停止营业。线下娱乐存在实物资产,具有区域性,集中度虽然在不断提升,但是还没有互联网文娱的集中程度高。

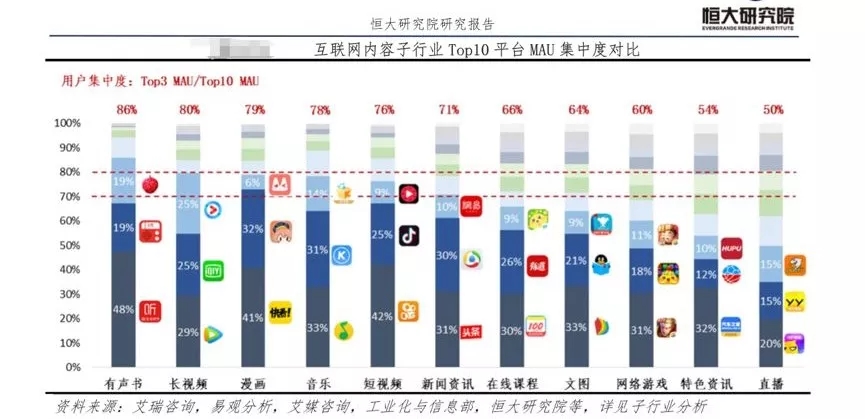

以月活用户排名前3企业所占的比例来衡量,大部分互联网文娱领域超过70%,甚至80%,排名前三的文娱巨头占据了大部分市场份额。

这些头部文娱企业起步早,具有先发优势,不论在用户数、资本、人才、市场资源等方面都具有强大的竞争力,因此地位稳固,成为寡头。

头部文娱企业由于竞争力强,可以吸引更多的资本,继续增强竞争力,从而形成马太效应:强者越强,弱者越弱。中小文娱创业企业无力竞争,从而被淘汰出局。多米音乐、全民直播就是例子。

风口上的企业,不会飞也照样掉落

斗鱼和映客同为独角兽,都处于直播的风口之上,但是在2018年,一个估值涨了66%,一个跌了55%。还有新闻资讯领域的的独角兽:今日头条和一点资讯,曾经相差不多,如今已不在一个级别上。

显然,站在风口上很关键,但是企业飞的多高多远还要看自身的飞行能力。这里以斗鱼和映客为例,看看企业运营的差异是如何影响市值的。

直播平台是典型的内容的生意,内容为王,谁掌握了好的内容谁就可以笑傲江湖。

2018年,斗鱼将全部精力花在了内容上,用户数不断增长。

在主播方面,斗鱼孵化了冯提莫、周二珂、张大仙、大司马等明星级主播;同时从其他直播平台吸引了旭旭宝宝、09等头部主播。主播来了,主播们的粉丝也跟着来了。在赛事方面,斗鱼2018年与游戏厂商深度合作,自制大量赛事,比如斗鱼《黄金大奖赛》、DSL斗鱼超级联赛、斗鱼刺激战场千人公开赛(DOT)。其中,DSL斗鱼超级联赛带来了1.11亿的总观看量。另外,斗鱼还拿下了大量的游戏赛事分播或直播版权,包括ImbaTV、LPL联赛、KPL联赛等等。

映客呢?

多元化:直播答题风潮下推出芝士超人、区块链概念的德州扑克、付费交友软件克拉、上线微商城“映客严选”。这一切都和核心的内容建设没有太大关系。

另外,映客居然跨界开始搞房地产开发了。2018年10月24日, 映客发布公告,称与龙湖集团签订合作协议,共同开发长沙一宗商住用地。

没有发力内容,用户开始跑路。2018年以来,映客月独立设备数处于急剧下滑之势,前5个月的时间,映客月独立设备数总计减少761万台,跌幅为41.16%。

2018年一个增长一个下跌,斗鱼和映客的差距越来越大。

结语

曾经炙手可热的文娱独角兽现在开始走向分化,有的一飞冲天,有的重重跌落下来。归根到底,独角兽还是要靠业绩表现来说话,不会因为具有一个独角兽的概念就能够一帆风顺。大浪淘沙之后,那些经受考验的独角兽们将塑造文化娱乐产业的未来。

/ Creative boutique

/ Creative boutique

/ Bulletin board

/ Bulletin board / WeChat

/ WeChat

- 微信号:hangzhouci